O mútuo conversível é o contrato mais utilizado para investimentos em startups e empresas inovadoras. Muito se lê na internet sobre a conceituação desse instituto. Todavia, poucos falam dos juros e da correção monetária incidentes sobre essa operação.

Relação jurídica contratual

Antes de mais nada, é necessário compreender que o acordo entre um investidor e uma empresa investida é uma típica relação contratual. Conforma a melhor doutrina, contrato é uma “relação jurídica patrimonial que visa criar, modificar ou extinguir direitos”.

Agora você já sabe que operações de investimentos em empresas ocorrem através de relações contratuais. São inúmeros contratos que podem levar a esse mesmo efeito. Contudo, iremos nos ater em um só desses contratos: o mútuo conversível (ou dívida conversível). No mais, falaremos dos juros e da correção monetária incidentes sobre ele.

No contrato de dívida conversível, o investidor empresta dinheiro para a startup para que ele, futuramente, em um momento predeterminado em contrato (geralmente atrelado a situações de prosperidade da startup), possa converter a sua dívida em participação societária.

Contudo, como o próprio nome já diz, a dívida é “conversível”. Ou seja, não há obrigatoriedade em convertê-la em participação na empresa.

Isso mesmo! O investidor pode escolher não converter a dívida e cobrá-la em momento futuro. Esse empréstimo pode ser cobrado por inteiro e atualizado com juros e correção monetária.

Isso ocorre quando o investidor se arrepende do investimento ou quando não vislumbra mais chances de crescimento da startup.

Segurança para o investidor

Por essa razão, o contrato de mútuo conversível traz segurança ao investidor. Ora, ele aporta capital na empresa; não integra inicialmente o quadro social da mesma e ainda pode escolher se futuramente irá, ou não, tornar-se sócio.

Ao fazer isso, o investidor está se precavendo principalmente de duas questões. São elas: i) a desconsideração da personalidade jurídica da investida e ii) a responsabilização do seu patrimônio por eventuais prejuízos que ocorram na startup.

Começaremos falando sobre a desconsideração da personalidade jurídica. Trata-se de instituto pelo qual, em determinadas situações, os sócios ficam pessoalmente responsáveis pelas dívidas contraídas pela sociedade.

Ocorre quando se percebe que a empresa não está agindo de acordo com a lei. Seja quando ela não está cumprindo com a sua finalidade, quando não está pagando seus débitos trabalhistas, quando evidencia-se confusão patrimonial dentro da empresa, etc.

Enfim, as hipóteses de desconsideração da personalidade jurídica são diversas, apenas evidenciamos as razões de maior recorrência.

Como dito, não é só esse o motivo que preocupa os investidores. Outra preocupação deles é a responsabilização do seu patrimônio pelos possíveis prejuízos tomados pela startup.

Ocorre que o Código Civil impõe que todos os sócios são obrigados a participar dos lucros e das perdas da empresa:

Art. 1.008. É nula a estipulação contratual que exclua qualquer sócio de participar dos lucros e das perdas.

Ou seja, é nula e sem efeito qualquer cláusula contratual que exclua o investidor de perdas da sociedade.

É possível concluir, portanto, que quase nenhum investidor deseja integrar o quadro societário de uma startup sem antes ter certeza de que ela vingará. Seja porque teme seja declara a desconsideração da personalidade jurídica da empresa investida, seja porque não quer responder pelo passivo da empresa.

Na realidade, na maioria das vezes os agentes que investem em startups não possuem interesse em receber o dinheiro que emprestaram – diferentemente dos bancos tradicionais. Isso porque esses agentes já sabem que estão investindo capital de risco ao aportar quantias em empresas ainda muito embrionárias, ainda que consideradas promissoras.

A diferença é que esses investidores não agem como bancos, e sim como possíveis futuros sócios da startup.

Contudo, nada garante que o o investidor não se arrependa do investimento e resolva exigir de volta o dinheiro investido. Nesse caso, se ele tiver pactuado com a startup um contrato de mútuo conversível ele poderá cobrar de volta o investimento corrigido.

O cálculo de participação variável do mútuo pode levar em consideração a correção monetária e os juros.

Cuidados que os empreendedores devem ter quando analisam as cláusula que tratam da remuneração do contrato de mútuo conversível

Os juros são a contraprestação do devedor ao credor em razão deste último ter emprestado o dinheiro para o primeiro. Ou seja, esses juros representam o preço pela disponibilidade do capital.

Já a correção monetária evita a corrosão do valor da moeda causado pela inflação.

Limitação dos juros

Os empréstimo de dinheiro entre particulares é permitido em nosso ordenamento jurídico, exceto quando ocorre a cobrança de juros abusivos. A cobrança de juros acima da taxa legal ofende a Lei de Usura (Decreto 22.626), o que pode caracterizar o crime de agiotagem.

A legislação atual considera nula a cobrança de juros que ultrapasse 1% (um por cento) ao mês ou 12% (doze por cento) ao ano.

Correção Monetária

Os índices utilizados no mercado para adequar a moeda perante a inflação são o Índice Geral de Preços do Mercado (IGP-M) e o Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Ou seja, no contrato de mútuo conversível firmado entre startup e investidor não poderá haver cláusula que estabeleça juros excedentes a 1% ao mês e a correção monetária se dará pelo IGP-M ou pelo IPCA.

Por que o empréstimo bancário não é uma boa estratégia para uma empresa se capitalizar?

Nesse momento você pode ter ficado um pouco confuso ao saber que a limitação de juros civis é de 12% (doze por cento) ao ano, pois você provavelmente sabe que o sistema financeiro cobra juros muito mais elevados do que isso.

Ocorre que os bancos e os demais integrantes do Sistema Financeiro Nacional (SFN) não estão obrigados a cumprir com essa limitação na taxa de juros, o que foi inclusive chancelado pelo Supremo Tribunal Federal no ano de 2003. É isso mesmo! Instituições financeiras estão livres para escolher qual taxas de juros remuneratórios irão adotar.

Aí a razão pela qual um empréstimo bancário é sempre a pior opção.

Imposto de Renda

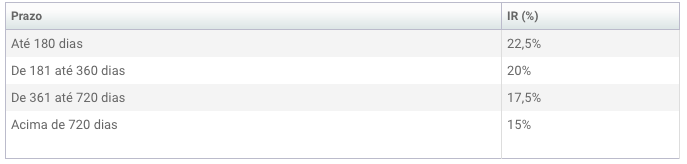

Caso ocorra o pagamento dos juros ao investidor, esse dinheiro devolvido será considerado rendimento. Os rendimentos dos juros obtidos com o mútuo conversível são equiparados a rendimentos de aplicações financeiras de longo prazo.

Nesta hipótese, as alíquotas incidentes são as seguintes:

E aí, gostou do conteúdo?

Se você quiser saber mais sobre as modalidades de investimento em startups clique aqui.

Procure um advogado especializado no assunto e encontre a melhor solução para estabelecer uma relação jurídica justa com um investidor.